2026年6月時点の資産状況

こんにちは、yushiです。

関東在住の40代前半子なし共働き夫婦、セミリタイア(サイドFIRE・バリスタFIRE)を目指している(元)バリキャリ会社員です。

※自分で言っててこの自己紹介どうかと思うが…

💡この記事の概要:

中高年からのセミリタイアや転職を考えているけれど「実際のところ、いくら貯金や資産があれば決断できるのか」と不安な方に向けて

我が家の2026年6月時点のリアルな総資産額と内訳を包み隠さず公開します。

※セミリタイアを目指すようになったきっかけ・理由は別記事に記載していますのでよろしければご覧ください。

FIREを目指すブログを書き始めるにあたって、まず最初にやるべきことは現状の資産状況をまとめることかなーと思い、この記事を書きました。

我が家は妻である私と夫の財布が別々です。 ただ、お互いが月々どの程度、何に使っているかはざっくり把握しています。

各自が月次で、含み益も込みの収支をざっくりと集計してますが、日々の生活において何を買ったとか細かいところまでしっかりと家計簿をつけているわけではありません。

記事のタイトルにはわかりやすく7500万と書きましたが、実際はちょっと切り上げた数字を記載しました。

はじめに世帯全体での資産を記載し、次に妻・夫のそれぞれの資産を記載します。

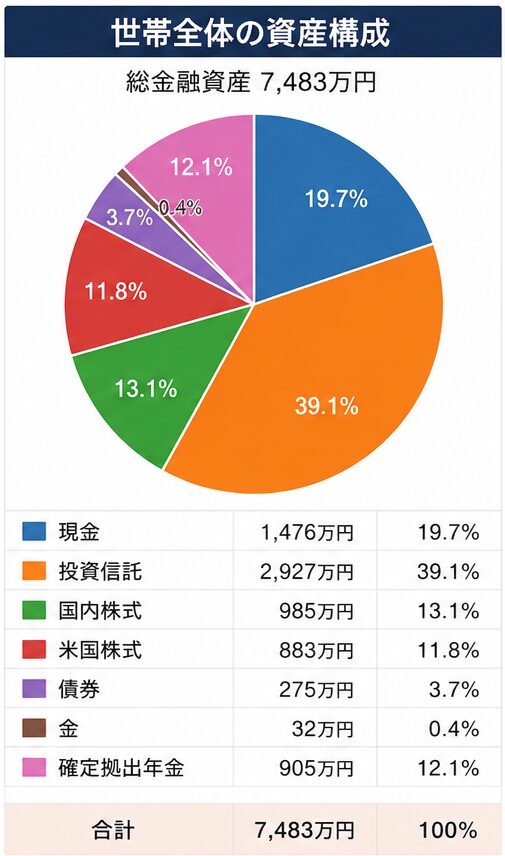

世帯合計資産

| 資産項目 | 金額 |

| 現金 | 1,476万円 |

| 投資信託 | 2,927万円 |

| 国内株式 | 985万円 |

| 米国株式 | 883万円 |

| 米国債券 | 61万円 |

| 社債(国内・米国) | 164万円 |

| 金 | 32万円 |

| 確定拠出年金 | 905万円 |

| 個人向け国債(変動10年) | 50万円 |

金融資産合計:7,483万円

※クリックで拡大します。

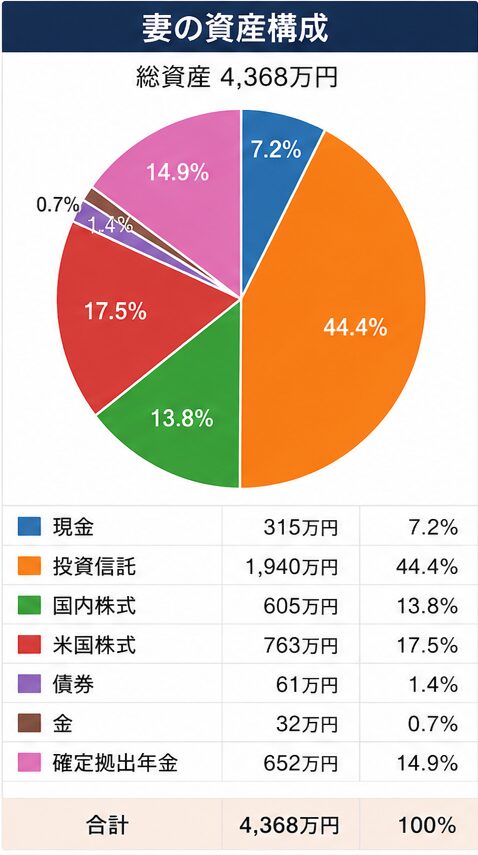

妻(筆者・42歳)

| 資産項目 | 金額 |

|---|---|

| 現金 | 315万円 |

| 投資信託 | 1,940万円 |

| 国内株式 | 605万円 |

| 米国株式 | 763万円 |

| 米国債券 | 61万円 |

| 金 | 32万円 |

| 確定拠出年金 | 652万円 |

合計:4,368万円

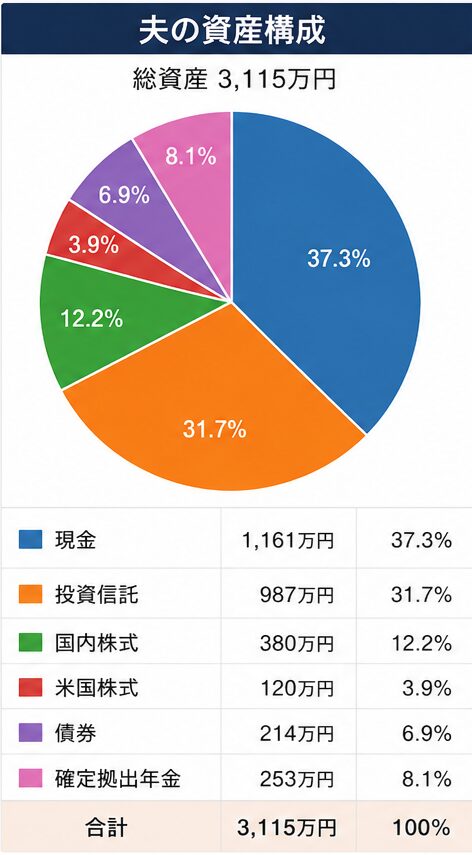

夫(40歳)

| 資産項目 | 金額 |

| 現金 | 1,161万円 |

| 投資信託 | 987万円 |

| 国内株式 | 380万円 |

| 米国株式 | 120万円 |

| 社債(国内・米国) | 164万円 |

| 個人向け国債(変動10年) | 50万円 |

| 確定拠出年金 | 253万円 |

合計:3,115万円

負債

- 住宅ローン残高:約3,400万円(ペアローン)

純資産

金融資産:7,483万円

住宅ローン残高:約3,400万円

純資産:約4,083万円

※参考:保険について

上記の金融資産とは別に、夫婦ともに保険に加入しています。

夫については死亡保障を兼ねた貯蓄型保険に加入しており、65歳時点で解約した場合はざっくり1,600万円の解約返戻金を見込んでいます。

また、その他の生命保険・個人年金保険にも加入しています。

保険の詳細については別記事でご紹介していますのでよろしければご覧ください。

考察

2026年6月時点、このブログをはじめるにあたって初めて集計した世帯金融資産は7,483万円(※保険含まず)となりました。

夫婦ともに40代前半の共働きで、子どもはいません。資産形成の中心は投資信託と米国株で、基本的には長期の資産成長を狙ったポートフォリオを組んでいるつもりです。

※今日に至るまでの年次の資産レポートや、項目ごとの内訳はまた別の記事でご紹介します。

住宅ローン残高は約3,400万円あり、金融資産から差し引いた純資産は約4,083万円となっています。

個別株で私がハイテク銘柄を多く持っていたこともあり、ここ数年は相場環境にも恵まれて資産は順調に増加しました。一方で、割と値動き激しめの組み合わせでもあるため今後も同じペースで増え続けるとは考えておらず、相場下落も前提にしないといけないなと思ってます。

現時点ではまだ、具体的にいつ正社員を辞めるかだったり、どのくらいお金が貯まってから辞めようかとか、そのあたりは考えきれていません。これからの検討事項です。

20代、30代の頃は資産を増やすことが目標でした。特にFIREとかセミリタイア志向があったわけではありません。

しかし最近は、資産が増えて精神的な余裕が出てきた影響なのか「いつ、どのように働き方を変えるか」という事を強く考えるようになりました。

45歳前後でセミリタイアできないか?そのためにはあとどのくらい必要なのか。

次回以降の「資産形成・投資」カテゴリでは、

・なぜ45歳でセミリタイア/サイドFIREしたいのか

・そのためには今後いくら必要なのか

・年金や住宅ローンをどう考えているのか

この部分を自分の中で整理していきたいと思います。

まぁ、思い切ったことやって失敗するかもしれませんし

うまくいくかもしれませんし、うだうだ悩むだけかもしれません。

気長にお付き合いいただけると嬉しいです!

コメント